Особенности учета малоценных и быстроизнашивающихся предметов. Передача малоценных активов в эксплуатацию Списание мбп в 1с 8.3 пошаговая инструкция

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 "Учет основных средств", они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

После проведения поступления формируются следующие движения по счетам учета.

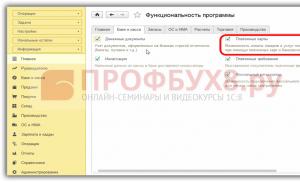

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

При этом будет сформирована обратная проводка по счету «МЦ.04».

Спецодежда и спецоснастка — вид товарно-материальных ценностей, списание которых при передаче в производство (эксплуатацию) производится в особом порядке. Ранее они назывались малоценными и быстроизнашивающимися предметами (МБП) или попросту малоценкой .

Рассмотрим, как оформляются операции по движению спецодежды и спецоснастки в 1С Бухгалтерия Предприятия 8.2 на примере редакции 3.0 .

Приобретение спецодежды и спецоснастки.

Приобретение спецодежды и спецоснастки отражается в 1С Бухгалтерия Предприятия документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия». Подробно об этом документе я рассказывала .

При добавлении номенклатуры в документ вводим новый элемент справочника « » в группу «Спецодежда» (или «Спецоснастка», в зависимости от того, что мы приобретаем). Помещать новые элементы справочника в заранее определенные группы не обязательно, но желательно для того, чтобы впоследствии при операциях с этой номенклатурой автоматически подставлялись (для этих групп они описаны заранее).

Передача спецодежды и спецоснастки в эксплуатацию.

Операции передачи спецодежды и спецоснастки в производство регистрируются в программе при помощи документа «Передача материалов в эксплуатацию».

При выдаче спецодежды необходимо указать физическое лицо, которому передается спецодежда.

В строке табличной части указывается счет передачи спецодежды в эксплуатацию (по умолчанию подставляется из настроек счетов учета номенклатуры).

Для передачи спецоснастки в производство используется тот же документ, но для спецоснастки предназначена отдельная закладка «Спецоснастка»:

Как видим, на этой закладке реквизита «Физическое лицо» нет. Но необходимо заполнять реквизит «Местонахождение» — в нем указывается цех, в который передается спецоснастка.

Отдельно хочу рассмотреть реквизит «Назначение использования». Он предназначен для отражения способа погашения стоимости спецодежды и спецоснастки на расходы и обязателен для заполнения в любом случае.

Описываются способы погашения стоимости спецодежды и спецоснастки в справочнике «Назначение использования».

Спецодежда в основном списывается на расходы при передаче в эксплуатацию, и для описания ее назначения использования реквизит «Способ погашения стоимости» будет «Погашать стоимость при передаче в эксплуатацию».

Реквизит «Количество по нормативу выдачи» предназначен для автоматической подстановки в документы передачи материалов в эксплуатацию.

От срока полезного использования зависит порядок погашения стоимости спецодежды (спецоснастки). Если срок более 12 месяцев, то в бухгалтерском учете стоимость спецодежды будет списываться на материальные расходы линейным способом в зависимости от срока использования, а в налоговом учете ее стоимость сразу списывается на материальные расходы.

Особенность спецоснастки в ее длительном сроке использования при стоимости менее 40 тысяч рублей, что делает невозможным отнесение ее к основным средствам.

Способ погашения стоимости спецоснастки может быть линейным или пропорционально объему продукции (работ, услуг). В последнем случае требуется ежемесячно вводить документ «Выработка материалов», который предназначен для регистрации объема произведенной продукции для погашения стоимости спецоснастки в эксплуатации.

Реквизит «Способ отражения расходов» определяет дебет проводки по списанию стоимости спецодежды (спецоснастки) — в нем описывается производственный счет (20 или 25), подразделение затрат и аналитика — номенклатурная группа и статья затрат.

Документ формирует проводки по балансовым счетам 10.10 и 10.11, а также в дебет забалансовых счетов учета материальных ценностей МЦ.

Погашение стоимости спецодежды и спецоснастки.

Если стоимость спецодежды списывается на расходы в момент передачи в эксплуатацию, то документ «Передача материалов в эксплуатацию» также формирует проводку по ее списанию.

Если стоимость спецодежды и спецоснастки списывается в течение срока ее эксплуатации, то проводки по бухгалтерскому учету по погашению ее стоимости формируются в конце месяца при закрытии месяца. Для погашения стоимости спецодежды и спецоснастки предусмотрена отдельная регламентная операция «Погашение стоимости спецодежды и спецоснастки».

Регламентная операция при проведении формирует следующие проводки:

Как видим, сумма по налоговому учету относится к временным разницам.

Списание спецодежды и спецоснастки из эксплуатации.

Для отражения в программе операций по списанию из эксплуатации спецодежды и спецоснастки предназначен документ «Списание материалов из эксплуатации».

Его можно ввести на основании документа «Передача материалов в эксплуатацию» или отдельно.

В случае когда документ введен на основании передачи в эксплуатацию, табличные части документа будут автоматически заполнены данными документа-основания.

Если документ вводится отдельно, то строки его можно заполнять подбором или при помощи кнопки «Заполнить» сделать это по остаткам малоценки в эксплуатации или по остаткам не списанной из эксплуатации спецодежды (спецоснастки) с истекшим сроком.

Для списания спецоснастки те же действия можно выполнить на закладке «Спецоснастка». При этом нужно обязательно заполнить реквизит «Местонахождение», выбрав подразделение, из которого списываем спецоснастку.

Закладка «Списание расходов» заполняется в случае когда списывается спецодежда, стоимость которой не погашена, и ее требуется погасить при списании.

По умолчанию установлен способ списания расходов, указанных при передаче эксплуатации в назначении использования. Но при необходимости его можно изменить, указав другой счет затрат. Для этого нужно выбрать способ списания расходов «В дебет счета, указанного в документе». При этом на закладке появятся реквизиты для выбора счета дебета и его аналитики.

При проведении документ формирует проводки по кредиту счетов МЦ.02 (МЦ.03). В случае, когда списывается спецодежда (спецоснастка), не списанная полностью на затраты, формируются проводки по списанию оставшейся суммы.

Как видим, в нашем случае происходит списание стоимости спецоснастки, приходящейся на этот месяц, на счет, указанный в назначении использования. А оставшаяся стоимость списывается на счет, указанный в документе списания на закладке «Списание расходов».

Также формируется проводка по списанию спецоснастки с забалансового счета МЦ.03 «Спецоснастка в эксплуатации».

Видеоурок :

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

|

Дебет счета |

Кредит счета |

Описание проводки |

|---|---|---|

|

Списание материалов для основного производства |

||

|

Списание материалов для вспомогательных производств |

||

|

Списание материалов на общепроизводственные расходы |

||

|

Списание материалов на общехозяйственные расходы |

||

|

Списание материалов на расходы, связанные с реализацией готовой продукции |

||

|

Выбытие материалов при их безвозмездной передаче |

||

|

Списание стоимости материалов при их порче, хищении и т.д. |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

Типовые проводки по списанию материалов

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»». Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Учет спецодежды и спец. инвентаря строго регламентирован законодательством Российской Федерации. На основании данных норм ведется учет и в программе 1С Бухгалтерия 8.3.

Для того чтобы отразить передачу таких материалов и прочей малоценки в эксплуатацию существует одноименный документ, который расположен в разделе «Склад». Обратите внимание, что прежде, чем списывать материалы, они должны поступить на склад. Отразить это можно разными способами, например, оформив покупку документов «Поступление (Акт, накладная)».

Первым делом заполним шапку документа. В ней укажем организации ООО «Рога», склад и подразделение местонахождения материалов.

Обратите внимание, что данный документ позволяет передать в эксплуатацию одновременно спецодежду, спецоснастку, а так же инвентарь и хозяйственные принадлежности. В нашем случае реквизиты для всех групп материалов будут совпадать, поэтому данные будут содержаться в одном и том же документе, только на разных вкладках.

Рассмотрим пример передачи в эксплуатацию семи защитных касок и пяти курток для строителей. Выдавать мы их будем нашему сотруднику Абрамову Геннадию Сергеевичу. В дальнейшем именно за ним они и будут числиться. Эти материалы являются спецодеждой, поэтому указывать мы будем их на первой одноименной вкладке документа.

Обратите внимание, что и защитные каски и куртки для строителей являются спецодеждой, что обязательно указывается в карточках данных номенклатурных позиций.

Для правильного отражения данных материалов в учете очень важно правильно указать назначение использования в соответствующей колонке табличной части. Данные здесь выбираются из специального одноименного справочника, который вы можете заполнить самостоятельно.

В рамках нашего примера назначением использования защитных касок является «Каски для строителей». Все данные мы заполнили самостоятельно. В нашем примере погашение стоимости защитных касок будет производиться линейным способом в течение всего срока полезного использования. Он составляет 11 месяцев.

Данный вид расходов мы будем отражать на 25 счете. В зависимости от регламента работы на вашем предприятии счет может быть иным.

Обратите внимание , что в соответствии с действующим законодательством спецодежду со сроком полезного использования менее года можно списывать единовременно. В рамках нашего примера и сроки у защитных касок и курток для строителей меньше 12 месяцев.

После внесения всех необходимых данных в документ его можно провести. Получившиеся в рамках нашего примера проводки представлены на рисунке ниже.

Спецоснастка

К спецоснастке относятся специальное оборудование, инструменты и приспособления. Особенности ее бухучета и правила отнесения к данной группе материалов строго регламентированы и утверждены приказом Министерства Финансов РФ №135н от 26 декабря 2002 года.

В рамках данного примера нам необходимо передать в эксплуатацию форму для отлива шоколадных дедов морозов. Эти данные мы будем вносить в созданный ранее документ, так как и дата передачи и остальные реквизиты шапки будут совпадать.

В табличной части на вкладке «Спецоснастка» указываются практически такие же данные, как и в случае со спецодеждой. В этом случае будет отличаться только счет передачи 10.11.2. Некоторые данные программа заполнит автоматически. Для этого важно указать в карточке номенклатуры, что форма «Дед мороз» является спецоснасткой.

Документ сформирует движения, похожие на случай со спецодеждой, только в данной ситуации так же используется забалансовый счет МЦ.03.

Инвентарь и хоз. принадлежности

На последней вкладке отразим передачу в эксплуатацию канцелярского органайзера. Мы отнесли его к инвентарю и хоз. принадлежностям. Заполнение вкладки производится аналогично предыдущим примерам.

В данной ситуации способом отражения расходов мы указали, что погашение органайзера произойдет при его передаче в эксплуатацию. Затраты по нему мы будем относить к общехозяйственным расходам на 26 счете. Вы можете использовать для учета другой счет.

Особенно важно правильно заполнить и настроить в 1С 8.3 способы отражения расходов.

Документ сформировал всего два движения по передаче канцелярского органайзера, как инвентаря в эксплуатацию. В этом случае используется забалансовый счет МЦ.04.