Продавать квартиру по кадастровой стоимости. Кадастровая стоимость выше продажной как оучше оформить договор. Когда кадастровая стоимость выше

Как узнать кадастровую стоимость квартиры или другого объекта недвижимости.

Зачем может быть нужно узнать кадастровую стоимость квартиры?

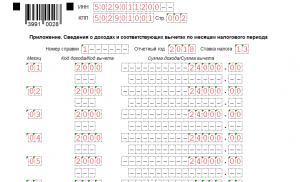

Основные изменения, внесенные в декларацию 3-НДФЛ в 2017 году связаны с тем, что при продаже квартир, домов и другого недвижимого имущества стоимость продажи сравнивается с кадастровой стоимостью объекта. Если стоимость продажи по договору меньше кадастровой стоимости, уменьшенной на коэффициент 0.7 (установлен п. 5 ст. 217.1 НК РФ), то налог на доходы рассчитывается не от стоимости продажи по договору, а от уменьшенной на коэффициент кадастровой стоимости. Для этого расчета в декларацию 3-НДФЛ в 2017 году был добавлен новый лист Приложение "Расчет дохода от продажи объектов недвижимого имущества" , которого не было раньше. Эти изменения действуют только на объекты недвижимости, полученные в собственность после 1 января 2016 года.

Например, человек получил в наследство квартиру. А потом, владея ею менее пяти лет, продал эту квартиру за 1 000 000 рублей. Предположим, что кадастровая стоимость этой квартиры 3 000 000 рублей. Также нужно учесть, что при продаже квартиры, находившейся в собственности менее пяти лет, действует имущественный налоговый вычет 1 000 000 рублей.

Итак, если человек купил или получил в наследство эту квартиру до 01.01.2016 г., то сумма налога рассчитывалась бы, исходя из дохода 1 000 000 рублей (стоимость продажи квартиры по договору) - минус имущественный налоговый вычет 1 000 000 рублей = 0 рублей (налогооблагаемый доход от продажи квартиры) и, соответственно, 0 х 13% = 0 рублей - налог на доходы от продажи этой квартиры.

Если человек купил или получил в наследство эту квартиру после 01.01.2016 г. То расчет будет другим. Для определения налогооблагаемого дохода стоимость продажи квартиры по договору (1 000 000 рублей) нужно сравнить с кадастровой стоимостью, уменьшенной на коэффициент 0.7 (установлен п. 5 ст. 217.1 НК РФ) - в нашем примере 3 000 000 рублей х 0.7 = 2 100 000 рублей. Большая из сумм и будет налогооблагаемым доходом. Таким образом, в этом случае сумма налога рассчитывается исходя из дохода 2 100 000 рублей - минус имущественный налоговый вычет 1 000 000 рублей = 1 100 000 рублей (налогооблагаемый доход от продажи квартиры) и, соответственно, 1 100 000 х 13% = 143 000 рублей - налог на доходы от продажи этой квартиры.

В приведенном примере человек не может документально подтвердить расходы на приобретение квартиры, в противном случае вместо имущественного вычета налогооблагаемый доход уменьшался бы на расходы, связанные с приобретением этой квартиры.

Из примера видно, что при продаже квартиры, комнаты, дома и других объектов недвижимости, полученных в собственность после 1 января 2016 года нужно знать кадастровую стоимость квартиры, чтобы убедиться, что уменьшенная на коэффициент кадастровая стоимость квартиры не больше суммы дохода, полученного от продажи по договору.

При продаже квартиры продавец или его риелтор готовят для покупателя пакет правоустанавливающих документов, который обычно включает в себя кадастровую справку или кадастровую выписку, или кадастровый паспорт, каждый из этих документов содержит информацию о кадастровой стоимости объекта недвижимости. Продавцу следует сделать для себя копии этих документов, они пригодятся для подачи декларации 3-НДФЛ.

Когда еще может понадобиться узнать кадастровую стоимость квартиры?

Кроме задачи заполнить декларацию 3-НДФЛ , узнать кадастровую стоимость квартиры может быть нужно, например, в следующих случаях:

- для расчета налога на имущество граждан (пока не во всех регионах, но постепенно до 2020 года должны перейти на такой расчет все регионы России)

- судебных споров о праве собственности на квартиру или её долю

- при оформлении ипотеки на квартиру в банках

- определения размера стоимости услуг нотариуса при оформлении наследства на квартиру

- для получения различных пособий и субсидий регионального и местного значения

Как узнать кадастровую стоимость квартиры через интернет?

1Если вы знаете кадастровый номер квартиры или другой недвижимости, то стоимость можно узнать на сайте налоговой службы , где нужно будет указать государственный кадастровый номер - ГКН. Этот сервис предназначен для расчета налога на имущество. При расчете налога на имущество используется кадастровая стоимость. Таким образом, используя этот сервис на одном из промежуточных шагов вы узнаете кадастровую стоимость. Если вы хотите рассчитать налог на имущество, то он рассчитывается, исходя из кадастровой или инвентаризационной стоимости квартиры, поэтому продолжайте пользоваться сервисом, нажимая кнопку "Далее".

2Если вы не знаете кадастровый номер объекта недвижимости, то сначала нужно обратиться на сайт Росреестра , где в разделе "Справочная информация по объектам недвижимости в режиме online" можно узнать кадастровый номер. Для этого в онлайн-сервисе Росреестра требуется только указать адрес квартиры, а затем записать или скопировать полученный государственный кадастровый номер - ГКН. Потом, узнав ГКН, можно воспользоваться способом из первого пункта выше, чтобы узнать кадастровую стоимость.

Как получить документ о кадастровой стоимости квартиры?

Как мы уже писали выше следующие документы: кадастровая справка или кадастровая выписка, или кадастровый паспорт содержат информацию о кадастровой стоимости объекта недвижимости.

Для того чтобы получить один из этих документов необходимо обратиться в местную кадастровую палату или в территориальное отделение МФЦ.

Самый быстрый способ - это заказать справку. Для получения справки необходимо представить:

- свидетельство о праве собственности на квартиру или выписку из Росреестра, оригинал,

- поэтажный план многоквартирного дома и экспликацию квартиры, их можно свободно и без лишней бюрократии заказать в БТИ,

- паспорт (и нотариальная доверенность, если заявление подает не собственник).

Специалист кадастровой палаты или МФЦ заполнит заявление от вашего имени на получение справки, в котором нужно будет расписаться. Справка выдается бесплатно. В случае если необходим срочный заказ в течение одного дня, то взимается плата. После подачи запроса вам предоставляется расписка о получении документов, в которой в том числе указывается дата получения готовой справки. Срок подготовки справки о кадастровой стоимости обычно составляет 5 дней при обращении через кадастровую палату и от 5 до 10 дней, если заказ сделан через МФЦ. Готовую справку можно получить там же, куда подавался запрос.

В отношении недвижимости сегодня существует два понятия стоимости: кадастровая и рыночная. Между ними есть существенная разница. В этой статье освещаются вопросы, связанные с и рыночной стоимостью квартир. Рассказывается, как узнать ту или иную стоимость, для чего нужны эти величины, в чем разница между ними.

Кадастровая и рыночная стоимость квартиры — разные понятия

Определяется исключительно условиями рынка. Квартира, по сути, стоит столько, сколько за нее готовы заплатить покупатели. На рыночную стоимость влияет и валютный курс, и основные политические события, и сезонность, и многие другие факторы, под влиянием которых цена на жилье то растет, то падает.

Именно непостоянство рыночной стоимости на квартиры делают сделки с недвижимость особо рискованными. Если при смене жилья продать свою квартиру и не поторопиться с покупкой новой, то можно остаться ни с чем. Ведь взлетевшие цены могут в одночасье сделать невозможной покупку нового жилья.

Рыночная цена используется при совершении различных сделок с недвижимостью:

- передача ;

- обмен;

- дарение;

- оформление жилищного ;

- наследование.

При определении стоимости жилья работают многие факторы. Никто не будет просто так платить лишние деньги за квартиру. Поэтому учитываются и строительные расходы, и износ строения, и район, где расположено жилье.

В последнее время стали уделять большое внимание наличию современного ремонта, новой сантехники, общей комфортности планировки. Все чаще стали встречаться предложения по продаже квартир со встроенной мебелью, техникой, которая также увеличивает стоимость жилья на рынке.

Обычно рыночную стоимость жилья определяют ориентировочно, опираясь на стоимость аналогичного жилья в том же районе. Однако бывают ситуации, когда надо получить документальное подтверждение этой стоимости.

Тогда обращаются к экспертам, имеющим соответствующую лицензию. Они изучают квартиру и дают свое заключение. Правда, срок действия такой справки невелик. Ведь рынок жилья подвижен и цены на нем фиксированными назвать никак нельзя.

Особенности кадастровой стоимости

Кадастровая стоимость жилья — растраты на его постройку

Если говорить о кадастровой стоимости, то надо понимать, что она имеет мало общего с рыночной. Основные критерии определения кадастровой стоимости – это сумма расходов на строительство за минусом износа здания.

Ни район, ни комфорт, ни элитный ремонт никак не влияют на кадастровую стоимость. При ее расчете берутся только основополагающие моменты, значимые для общей стоимости данной жилплощади на территории того или иного строения.

Кадастровая стоимость нужна для расчетов налогов и для просчетов сборов, которые платят при отчуждении жилья. Например, при оформлении ипотеки, при наследовании, дарении, то есть при просчете любых характеристик по квартире, выражаемых в денежном эквиваленте.

Сравнение кадастровой и рыночной стоимости

Рыночная стоимость отображает реальное положение дел на рынке. Она всегда выше, чем та, которую фиксируют в Государственном Кадастре недвижимости. Ситуации, когда в ГКН дают более высокую оценку квартире, чем она есть на рынке, крайне редки.

Считается, что совпадают кадастровая и рыночная стоимость в старых домах, которые на рынке мало ценятся. Обычно все-таки на треть, а то и наполовину меньше, чем рыночная.

Эти два вида стоимости между собой совершенно не связаны. Подсчитываются они практически одинаково, только при определении рыночной цены учитывается больше факторов. Поэтому одинаковые по кадастровой стоимости квартиры могут иметь сильно разнящуюся рыночную стоимость. Одинаковые квартиры в элитном районе и на окраине могут иметь большое расхождение в цене.

Когда кадастровая стоимость выше?

Рыночная стоимость квартиры может быть ниже кадастровой

Рыночная стоимость в исключительных случаях может быть ниже, чем кадастровая. Такое случается в ситуациях, когда элитная квартира находится в новом доме, построенном из инновационных материалов.

В таком доме чаще всего использованы дорогие материалы, установлены современные лифты. Дорогостоящее строение в ГКН оценивается соответственно. Особенно это актуально для ситуаций, когда у здания совсем нет износа. А вот рыночная стоимость может значительно отставать.

Если же новостройка элитного уровня расположена далеко от центра, в новом районе нет достойной инфраструктуры, плохо организовано транспортное сообщение, то рыночная стоимость на квартиру будет совсем невысокой по сравнению с кадастровой.

Преобладание кадастровой стоимости над рыночной крайне невыгодно самому собственнику. В этом случае придется платить слишком большие налоги. Самый разумный шаг в этой ситуации – заказ новой о рыночной стоимости. Она должна отражать стоимость жилья на рынке в тот момент, когда была просчитана кадастровая стоимость.

Говорить об объективном сопоставлении кадастровой / рыночной стоимости можно в том случае, если они отражают ситуацию в одно и то же время. Получив справку о рыночной стоимости жилья в момент кадастровой оценки можно использовать в судебном процессе при оспаривании кадастровой стоимости.

Если сведения по оценке ГКН внесены в Росреестр менее 6 месяцев назад, то можно просто подать соответствующее заявление в эту организацию. Если там отказали в изменении кадастровой стоимости, то остается только . На него надо идти без колебаний, ведь это возможность отстоять свои права и сократить свои расходы.

Как связаны между собой рыночная и кадастровая стоимость?

Налог с продажи квартиры является налогом на доходы физического лица и равняется 13 процентам . Однако, не всегда нужно платить этот налог. Первое, что необходимо иметь ввиду, это недавнее изменение в налоговом кодексе, которое вводит новые правила расчета налога для собственников, получивших квартиру в собственность после 1 января 2016 года .

Если квартира получена в собственность до 1 января 2016 года

Тут действует очень простое правило: необходимость платить налог с продажи квартиры зависит только от срока владения квартирой.- Если квартира находится в собственности более 3-х лет , то при продаже платить налог не нужно .

- Если квартира находится в собственности менее 3-х лет , то при продаже необходимо заплатить налог .

Если квартира получена в собственность после 1 января 2016 года

Тут немного сложнее. Вот что изменилось:

Минимальный срок владения увеличился до 5 лет , если квартира была вами куплена. И остался прежним (3 года), если квартира была получена по наследству, подарена близким родственником, приватизирована или получена по договору пожизненного содержания с иждивением.

То есть, если купленная квартира находится в собственности менее 5 лет - необходимо заплатить налог с продажи.

А налог с продажи квартиры, полученной по наследству, можно будет не платить уже через 3 года после наступления права собственности.

Закон теперь не позволит искусственно занизить стоимость квартиры с целью уменьшения налога. Если стоимость, прописанная в договоре купли-продажи ниже, чем кадастровая стоимость * 0.7, то доход от продажи рассчитывается как кадастровая стоимость * 0.7

Налоговый вычет

Существует два типа вычетов при продаже квартиры:

Фиксированный вычет в 1 000 000 рублей . Налогооблагаемый доход с продажи квартиры может быть уменьшен на эту сумму.

Например, стоимость квартиры 3 500 000 руб. Тогда доход, с которого необходимо заплатить налог будет равен

Налогооблагаемая база = 3 500 000 - 1 000 000 = 2 500 000 руб.

Вычет в размере расходов, связанных с покупкой квартиры . В этом случае налог фактически начисляется только на прибыль, полученной от перепродажи.

Например, гражданин Иванов купил квартиру за 5 000 000 рублей. А через 2 года продал за 6 000 000 рублей. В качестве вычета здесь можно использовать сумму покупки, при наличии договора купли-продажи. Таким образом, заплатить налог придется с разницы:

Налогооблагаемая база = 6 000 000 - 5 000 000 = 1 000 000 рублей.

Более того, если вы покупали квартиру в ипотеку, то сумму уплаченных процентов можно также включить в вычет. Для подтверждения этих расходов необходимо лишь взять в банке соответствующую справку.

Продажа недвижимости ниже кадастровой стоимости - налоговые последствия этой сделки интересуют физлиц в связи с изменениями в НК РФ, вступившими в действие с 2016 года. Рассмотрим, к чему привели эти изменения.

Влияние поправок в НК РФ на налогообложение продажи недвижимости

С 01.01.2016 вступили в силу поправки в НК РФ, внесенные законом «О внесении изменений…» от 29.11.2014 № 382-ФЗ (п. 2 ст. 4), в отношении условий освобождения от НДФЛ доходов, возникающих при продаже имущества:

- Изменен текст п. 17.1 ст. 217, содержавшего единые условия освобождения от налога доходов от реализации имущества, принадлежащего физлицу: наличие его в собственности не менее чем в течение 3 лет. Эти условия относились как к строениям жилого назначения, так и к земле, а также к иным объектам собственности. Исключение предусматривалось для ценных бумаг и имущества, задействованного у ИП в предпринимательской деятельности. Новый текст этого пункта в части продажи недвижимости адресует к отдельной статье НК РФ.

- Введена новая ст. 217.1, отразившая порядок освобождения от НДФЛ доходов от реализации недвижимости, которая ограничила круг лиц, получающих право на освобождение дохода по истечении 3 лет владения, установив обычный общий срок для нахождения в собственности, равный 5 годам. В этой же статье появилось условие об обложении налогом дохода, определяемого от кадастровой стоимости (умножением на коэффициент 0,7), если продажа осуществлена по цене более низкой, чем кадастровая. Регионы получили право на уменьшение 5-летнего срока собственности и коэффициента, применяемого к кадастровой стоимости при определении налогооблагаемого дохода.

Нововведения применимы только к тем объектам недвижимости, которые оказались в собственности у физлица после 01.01.2016 (п. 3 ст. 4 закона от 29.11.2014 № 382-ФЗ).

В 2017 году (закон «О внесении изменений…» от 27.11.2017 № 352-ФЗ) текст ст. 217.1 был дополнен положениями, позволяющими в общем сроке владения жилым помещением, полученным в Москве по программе реновации, учитывать и период владения освобожденным при переселении жильем. При этом в отношении освобожденного жилья учитываются критерии, позволяющие сократить 5-летний срок владения до 3 лет. Эти изменения касаются правоотношений, возникших после 31.07.2017.

Правила получения имущественного вычета при реализации недвижимости до истечения срока владения, дающего право на освобождение от налогообложения (ст. 220 НК РФ), с 01.01.2016 не изменились и предоставляют возможность применения 1 из следующих вычетов (если речь не идет о продаже ценных бумаг или объектов, использовавшихся ИП в предпринимательстве):

- в объеме дохода от продажи, но не больше 1 млн руб. при реализации жилых помещений или земли (подп. 1 п. 2);

- объеме дохода от продажи, но не больше 250 тыс. руб. при реализации иной недвижимости (подп. 1 п. 2);

- размере имеющих документальное подтверждение затрат, имевших место при приобретении недвижимости (подп. 2 п. 2).

Последний пункт для правоотношений, возникших с 01.08.2017 (закон от 27.11.2017 № 352-ФЗ), также пополнился положениями в отношении жилья, полученного в Москве по программе реновации. В затратах можно будет учесть расходы как на приобретение полученного, так и освобожденного при переселении жилья.

О том, в каких случаях для получения вычета потребуется составление декларации по НДФЛ, читайте в статье .

Продажа жилых строений и земли, приобретенных до 2016 года

Поскольку изменения, сделанные в НК РФ законом от 29.11.2014 № 382-ФЗ, касаются только объектов, собственность на которые возникла не ранее 01.01.2016, недвижимость, приобретенная до 2016 года, подлежит обложению НДФЛ по старым правилам, даже если она продается после 01.01.2016 (письмо Минфина России от 21.01.2016 № 03-04-05/2050). Эти правила таковы:

- имущество, бывшее в собственности больше 3 лет, налогом не облагают;

- при продаже до истечения 3 лет к доходу от продажи можно применить один из имущественных вычетов: либо в определенной сумме (1 млн или 250 тыс. руб. в зависимости от объекта), либо в размере фактических затрат, имевших место при приобретении объекта;

- величина кадастровой стоимости объекта для налогообложения значения не имеет.

Налоги при реализации недвижимости, приобретенной после наступления 2016 года

Новые правила обложения НДФЛ доходов от реализации недвижимости относятся только к тем объектам, которые оказались собственностью физлица не ранее 2016 года. Сводятся они к следующему:

- Право воспользоваться 3-летним сроком владения для освобождения от налога (по объекту, ставшему собственностью в 2016 году, он истечет лишь в 2019 году) есть только у лиц, получивших недвижимость:

- по наследству или при дарении от члена семьи или близкого родственника;

- при приватизации;

- по договору ренты.

- Для всех прочих ситуаций получения недвижимости право освобождения от НДФЛ дохода от продажи появится не раньше чем через 5 лет после возникновения права собственности (по объекту, полученному в 2016 году, он истечет только в 2021 году).

- При продаже объекта до истечения 3 лет (для имеющих право на этот срок) или 5 лет (в общем случае) к доходу от продажи можно применить один из имущественных вычетов: либо в определенной сумме (1 млн или 250 тыс. руб. в зависимости от объекта), либо в размере фактических затрат, имевших место при приобретении объекта.

- Для целей налогообложения становится важной сумма, указанная в договоре на продажу. Если ее величина окажется меньше значения кадастровой стоимости, установленной для объекта на 1 января года, в котором регистрируется передача права собственности, то налог начислят от дохода физлица, рассчитанного как кадастровая стоимость, скорректированная на коэффициент 0,7, если в регионе не введен иной коэффициент. Если для продаваемого объекта величина кадастровой стоимости на указанную дату не установлена, то сравнение делать не с чем, и продажная стоимость может оказаться ниже кадастровой без налоговых последствий.

Таким образом, для недвижимости, оказавшейся в собственности после 2016 года и продаваемой до истечения срока владения, дающего право освобождения от уплаты НДФЛ, для целей налогообложения становится значимым сравнение цены продажи с кадастровой стоимостью имущества, установленной на 1 января года, в котором регистрируется передача права собственности.

О том, где физлицо может получить сведения о величине кадастровой стоимости, читайте в публикации .

Итоги

Изменения, сделанные в НК РФ в правилах обложения НДФЛ доходов от продажи недвижимого имущества законом от 29.11.2014 № 382-ФЗ, не относятся к объектам, оказавшимся в собственности до 2016 года. Их налогообложение осуществляется по старым правилам, не учитывавшим сравнение цены продажи с кадастровой стоимостью. Значение такое сравнение приобретает только при обложении налогом недвижимых объектов, приобретенных не ранее 2016 года и продаваемых до истечения срока владения ими, дающего право на освобождение от обложения НДФЛ.